本周国内钢市行情偏弱,需求处于逐步恢复中。宏观面上,2023年中国GDP同比增长5.2%,实现了5%左右的预期目标;近期国内12个债务风险较高的省份将暂缓新建基建项目,短期内基建的拉动作用将有所减弱。基本面上,节后部分地区受雨雪天气和资金紧张等影响,市场需求虽有恢复但提升有限;钢材生产呈现恢复态势,不过同比去年复产节奏偏慢;本周焦炭采购价格第四轮提降落地,铁矿石在高炉复产力度低于预期的局面下承压运行,短期原料端承压,成本支撑力度有所减弱。不过“两会”召开在即叠加3月是传统施工旺季,宏观环境和下游需求或有明显回暖,“金三”市场依然值得期待。当然实际情况有待验证,也要谨防需求释放或政策不及预期的情况发生。

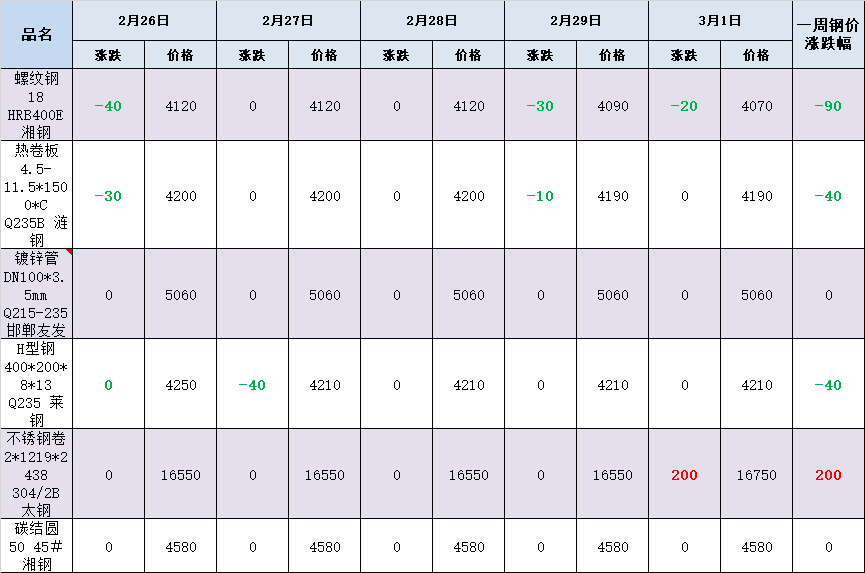

天贸钢铁网监测数据显示:本周长沙钢材市场偏弱运行。以代表品为例,螺纹钢主流市场现报4070元/吨,周环比跌90;热卷板主流市场报价4190元/吨,周环比跌40元;镀锌管主流市场报价5060元/吨,与上周五持平;H型钢主流市场报价4210元/吨,周环比跌40;不锈钢卷主流市场报价16750元/吨,周环比涨200;碳结圆主流市场报价4580元/吨,周环比持平。

消息方面

1.美国1月核心PCE物价指数环比涨幅从上个月的0.2%反弹至0.4%,符合市场预期,创2023年4月以来最大涨幅幅。同比增速则回落至2.8%,为2021年3月以来最小增幅。

2.工信部等七部门发布《关于加快推动制造业绿色化发展的指导意见》提出,到2030年,制造业绿色低碳转型成效显著,主要再生资源循环利用量达到5.1亿吨,大宗工业固废综合利用率达到62%。

3.国家统计局发布中华人民共和国2023年国民经济和社会发展统计公报数据显示,2023年,我国粗钢产量101908.1万吨,维持不变。

供需方面

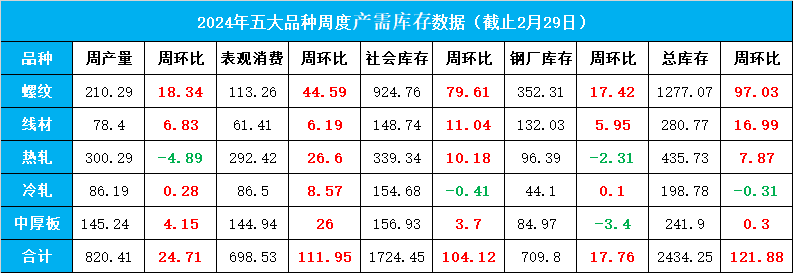

本周钢材供需双增,库存延续累增,且累库幅度收窄。具体来看:

供应方面,本周五大品种钢材产量820.41万吨,周环比增加24.71万吨。其中热轧产量环比减少4.89万吨,其他品种产量均增加。

库存方面,本周五大品种钢材总库存量2434.25万吨,周环比增加121.88万吨。其中,钢厂库存量周环比增加17.76万吨;社会库存量周环比增加104.12万吨。

消费方面,根据样本公式计算,本周五大品种钢材表观消费量环比增加111.95万吨。本周各品种资源表观消费较上周环比进一步增加,需求表现持续恢复。

成本方面

钢坯市场:本周国内钢坯价格下跌。截止3月1日,唐山迁安地区普方坯部分资源出厂含税价3530元/吨,周环比跌20元。

铁矿石市场:本周山东港口进口铁矿主流品种价格下跌,截止3月1日,日照港61.5%PB粉报价916。

焦炭市场:目前焦炭四轮提降全面落地,跌后焦炭价格暂稳运行。目前湖南、山西准一级冶金焦价格分别为2160-2270、2220-3060元/吨,出厂含税。

废钢市场:本周国内废钢市场稳中有降。3月1日,上海废钢暂稳,其中钢板料≥8mm2800-2860,工角槽≥6mm2690-2750,重废2540-2600,不含税。湖南铸造废钢市场含税价3440-3500元/吨。

期货方面

3月1日(周五)收盘,黑色期货主力合约多数收绿。原材料方面,铁矿主力合约收跌1.75%报871.5元/吨;焦炭主力合约收跌0.63%报2361.5元/吨;焦煤主力合约收涨0.11%报1780.5元/吨。成材方面,螺纹钢主力合约收跌0.84%报3763元/吨,热卷主力合约收跌0.61%报3885元/吨。

黑色商品期货收盘

对后期市场的预判:震荡走强。“两会”召开在即叠加3月是传统施工旺季,宏观环境和下游需求或有明显回暖,“金三”市场依然值得期待。当然实际情况有待验证,也要谨防需求释放或政策不及预期的情况发生。

利多

1.央行降准降息提振信心;

2.成本支撑尚存;

利空

1.房地产投资仍在下降;

2.产量库存累增;

关注

1.期货走势;

2.国际通胀程度。

免责声明:以上数据来源万得、新浪、上海钢联等,版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。如涉及作品内容、版权和其它问题,请立即与工作人员联系,我们将第一时间处理或删除,谢谢支持!

天贸钢铁网所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,天贸钢铁网力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对天贸钢铁网所载文章及作品版权的归属存有异议,请立即通知天贸钢铁网,天贸钢铁网将立即予以删除,同时向您表示歉意!本信息仅供您参考,未经许可,不得转载。